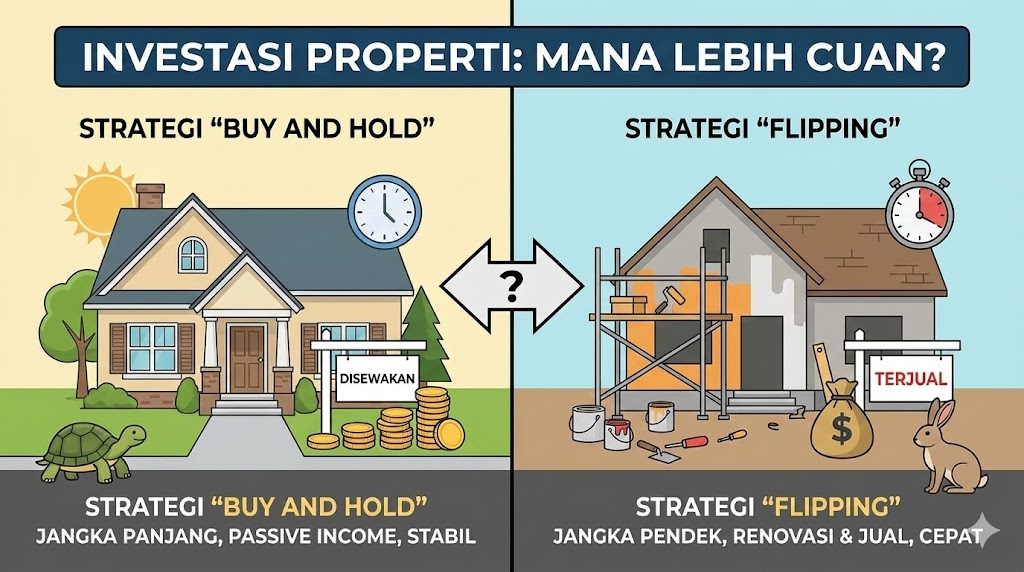

Strategi “Buy and Hold” vs “Flipping”: Mana yang Lebih Cepat Cuan?

edwardjonesrealestate – Pernahkah Anda menonton acara televisi yang menampilkan seseorang membeli rumah tua nan kumuh, merenovasinya hanya dalam sebulan, lalu menjualnya kembali dengan keuntungan ratusan juta? Terlihat sangat mudah dan menggoda, bukan? Di sisi lain, mungkin Anda memiliki paman atau bibi yang kerjanya hanya duduk santai di rumah. Namun, setiap bulan rekening mereka gendut karena menerima transferan uang sewa dari deretan rumah kontrakan yang mereka miliki sejak tahun 90-an.

Dua skenario di atas menggambarkan dua kutub yang sangat berbeda dalam dunia properti. Banyak orang terjun ke sektor ini dengan mata berbinar-binar membayangkan kekayaan instan. Sayangnya, mereka sering kali tidak menyadari bahwa “kendaraan” yang mereka tumpangi harus sesuai dengan tujuan finansial mereka. Memilih strategi investasi properti yang tepat bukan sekadar soal menghitung uang, tapi juga soal mengenali karakter diri: apakah Anda tipe pemburu yang agresif atau petani yang sabar?

Jika saat ini Anda sedang memegang uang dingin dan bingung harus melangkah ke mana, artikel ini adalah kompas Anda. Kita akan membedah secara brutal realitas di balik strategi Buy and Hold (Beli dan Simpan) melawan Flipping (Beli dan Jual Cepat). Siapkan kalkulator dan kopi Anda, mari kita mulai duelnya.

1. Filosofi Dasar: Si Kura-kura Melawan Si Kelinci

Bayangkan Buy and Hold sebagai kegiatan menanam pohon jati. Anda membeli bibit (properti), menanamnya, merawatnya, dan menunggu bertahun-tahun hingga pohon itu besar dan harganya melangit. Sementara itu, Anda bisa menikmati keteduhannya (uang sewa). Ini adalah permainan jangka panjang yang mengandalkan compound interest dari kenaikan harga tanah (capital gain).

Sebaliknya, Flipping adalah perdagangan cepat layaknya pedagang saham harian (day trader). Anda membeli properti yang “salah harga” atau butuh perbaikan, memolesnya agar kinclong, lalu melepaskannya kembali ke pasar secepat mungkin untuk mengambil selisih harga. Dalam strategi investasi properti, flipping menawarkan uang tunai dalam jumlah besar (lump sum) dalam waktu singkat, tetapi risikonya setinggi adrenalin yang dipacunya.

2. Buy and Hold: Keajaiban “Passive Income” dan Kekayaan Tidur

Para investor konservatif seperti Warren Buffett sangat menyukai strategi ini. Mengapa demikian? Karena skema ini menawarkan dua mesin uang sekaligus: cash flow rutin dari uang sewa dan capital gain saat Anda menjualnya nanti. Bayangkan Anda membeli apartemen dekat kampus. Setiap bulan atau tahun, mahasiswa penyewa membayar cicilan KPR Anda. Secara teknis, orang lainlah yang melunasi aset Anda.

Akan tetapi, jangan terlena dengan istilah “pendapatan pasif”. Menjadi pemilik properti sewaan (landlord) tidaklah 100% pasif. Anda harus siap menerima telepon tengah malam karena pipa bocor, menghadapi penyewa yang menunggak bayar, atau mengurus pajak PBB tahunan seorang diri.

Insight: Kekuatan utama Buy and Hold adalah waktu. Sejarah membuktikan harga properti cenderung naik di atas inflasi dalam jangka panjang (10-20 tahun). Strategi ini sangat cocok untuk persiapan dana pensiun atau warisan anak cucu.

3. Flipping: Seni Melihat Emas di Tumpukan Sampah

Para flipper sejati memiliki mata elang. Mereka tidak mencari rumah cantik siap huni; sebaliknya, mereka mencari rumah dengan cat mengelupas, atap bocor, atau pemilik yang sedang butuh uang cepat (distressed seller). Prinsipnya sederhana: Beli di harga bawah pasar, renovasi seefisien mungkin, lalu jual di harga pasar.

Keuntungan flipping sangat menggiurkan. Jika Anda jeli, Anda bisa mendapatkan keuntungan bersih 20-30% dari harga modal hanya dalam waktu 3-6 bulan. Ini adalah cara tercepat untuk memutar modal dan memperbesar portofolio aset tunai Anda. Tidak ada urusan dengan penyewa rewel atau perawatan jangka panjang. Begitu terjual, urusan selesai, dan Anda siap berburu mangsa berikutnya.

4. Jebakan Batman dalam Renovasi dan Likuiditas

Terdengar indah? Tunggu dulu. Flipping memiliki risiko yang sering kali membuat pemula “boncos” alias rugi. Musuh utamanya adalah biaya renovasi yang membengkak tak terduga (misalnya, ternyata rayap sudah memakan struktur bangunan) dan durasi penjualan yang molor.

Dalam strategi investasi properti jenis ini, waktu adalah uang. Setiap bulan rumah tersebut tidak laku, Anda harus menanggung biaya listrik, keamanan, dan bunga pinjaman (jika pakai modal bank). Jika pasar sedang lesu, uang Anda bisa terkunci (tidak likuid) dalam bentuk bangunan selama berbulan-bulan, bahkan bertahun-tahun. Ingat, menjual rumah tidak semudah menjual kacang goreng.

5. Pertimbangan Pajak dan Biaya Transaksi

Satu aspek yang sering investor pemula lupakan adalah potongan “siluman” bernama pajak dan biaya legal. Di Indonesia, pemerintah membebankan biaya yang tidak sedikit pada setiap transaksi properti.

Pada strategi Flipping, frekuensi transaksi Anda tinggi. Setiap kali membeli, Anda wajib membayar BPHTB (5%) dan biaya Notaris/PPAT (sekitar 1%). Kemudian saat menjual, Anda terkena PPh Final (2,5%). Belum lagi komisi agen properti (2-3%). Jika margin keuntungan Anda tipis, bisa-bisa biaya-biaya ini memakan habis laba bersih Anda.

Sebaliknya, pada Buy and Hold, Anda bisa mengamortisasi biaya-biaya ini selama bertahun-tahun kepemilikan. Pajak sewa (PPh Final Sewa 10%) memang ada, tapi relatif lebih ringan dibandingkan biaya transaksi jual-beli yang berulang.

6. Modal Awal: Siapa yang Butuh Nafas Lebih Panjang?

Mari bicara realistis soal dompet. Buy and Hold biasanya lebih ramah bagi mereka yang modalnya terbatas karena bisa memanfaatkan fasilitas KPR (Kredit Pemilikan Rumah). Anda cukup siapkan DP (Down Payment), biarkan bank membayar sisanya, dan penyewa yang mencicil bulanan.

Sementara itu, Flipping sering kali menuntut modal tunai keras (hard cash). Mengapa? Karena rumah rusak yang jadi target flipper biasanya sulit mendapatkan persetujuan KPR dari bank. Selain itu, Anda membutuhkan dana segar untuk renovasi yang harus Anda bayar tunai ke tukang dan toko bangunan. Jadi, secara barrier to entry, flipping menuntut likuiditas modal yang lebih kuat di awal.

7. Mana yang Lebih Cepat Cuan?

Jika definisi “cepat cuan” adalah mendapatkan uang tunai dalam jumlah besar masuk ke rekening, maka Flipping adalah pemenangnya. Dalam satu atau dua transaksi sukses, Anda bisa mengantongi keuntungan setara dengan 5-10 tahun uang sewa.

Namun, jika definisi “cuan” adalah kekayaan bersih (net worth) yang stabil dan terus bertumbuh tanpa tergerus inflasi, maka Buy and Hold adalah rajanya. Kekayaan dari strategi ini menumpuk perlahan seperti bola salju; awalnya kecil, tapi lama-lama menggelinding menjadi raksasa yang tak terhentikan.

Banyak investor properti kawakan mengombinasikan keduanya. Mereka melakukan flipping untuk mendapatkan modal tunai cepat, lalu menggunakan keuntungan tersebut untuk membeli properti Buy and Hold sebagai aset jangka panjang.

Pada akhirnya, perdebatan antara Buy and Hold dan Flipping bukanlah soal mana yang lebih baik secara mutlak, melainkan mana yang paling cocok dengan profil risiko dan sumber daya Anda. Jika Anda memiliki jiwa petualang, modal tunai kuat, dan pengetahuan konstruksi yang baik, strategi investasi properti jalur flipping bisa menjadi mesin uang yang cepat.

Namun, jika Anda adalah tipe investor yang sibuk dengan pekerjaan utama, menginginkan ketenangan pikiran, dan berorientasi pada dana pensiun, jalur Buy and Hold adalah pilihan yang lebih bijak. Apapun pilihan Anda, ingatlah aturan emas investasi properti: Anda membuat keuntungan saat membeli, bukan saat menjual. Jadi, lakukan riset pasar dengan teliti sebelum tanda tangan di depan notaris.